持ち家か賃貸か投資か

住宅ローン今は低金利時代!

0.4〜0.5 の金利で数千万円借りられるのならば、借金をして、家を購入するべきか!?

30代半ばになりつつある今、ベビも生まれたことだし、仕事復帰前に引っ越しするべく家購入も検討しはじめました。

そうは言っても…

自分達は、他のご家庭のように家を購入するから頭金を両親がだしてくれるとかそういうことはありません。土地は親が持っているのを与えてもらい、建物だけは自分達負担とかね…あるいは、親名義で購入し、家賃分だけは自分達が払う。(つまり固定資産税や修繕積立金などはスルー)

そういうアドバンテージがありません。不公平を嘆いていても仕方がありません。

無いなら、無い。

限られた制約条件の中で、物事をじっくりと考える必要があります。

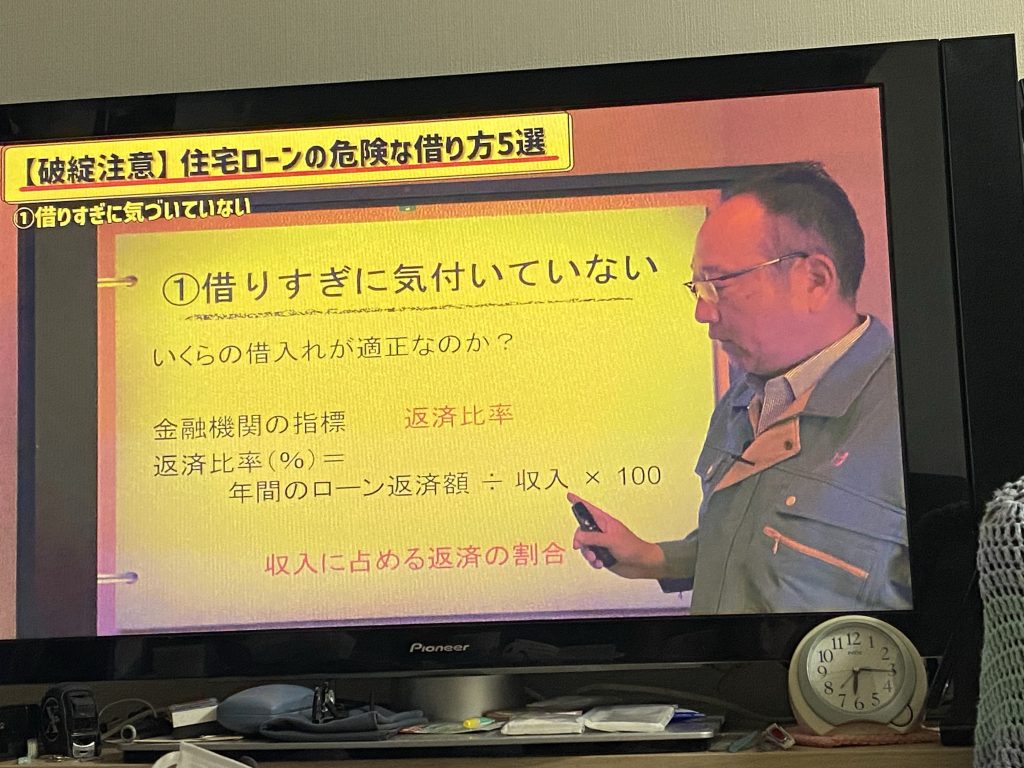

今の賃貸と同じ金額で、マイホームが買えますよ!とか資産になりますよ!という不動産営業マンの甘ーい謳い文句!これに踊らされて、頭金0で、うん千万ものローンを組んでしまうと、十数年後に住宅ローン破綻することとなります。それは非常に嘆かわしい。

まず、謳い文句は嘘だらけ。家を購入するともれなくついてくるのは、

・不動産取得税+諸費用(不動産価格の20%想定)

・固定資産税(これは未来永劫ついて回る)

・修繕積立金

・火災保険、地震保険

です。

賃貸にしておけば、この辺はスルーできますね。

持ち家ならば、確かにかかるお金を払うことで、やがて自分の資産となります。賃貸で住み続けて、やがて老いさらばえた時に、高齢者が家を借りるのは不動産側からすると毛嫌いされるため、家を借りにくくなるリスクがあります。。となると、家があった方がいいのかなーと思いつつ、今住んでいるエリアの20年後、30年後は荒廃していないか?生活しやすい環境なのか?など予測できない世界を予測するなかなか難しいですね〜。

今、時間がある中で、不動産購入に関する書籍を読んだり、ブログを読んだり、動画を見て勉強しています。そして、自分が住もうと思っているエリアで、ファミリー層の賃貸価格と購入価格を毎日、価格パトロールしています。新築、中古、建売、マンション…価格帯を調べます。

次に、住宅ローンです。

まず、夫婦ペアローンは確定です。が、夫婦2人の収入であればまぁまぁ与信は大きくなると見ていますが、私達は夫婦2人で1人と考えて無理のない金額でローンを想定します。最悪、どちらかがどうにかなっても子を養いながら、ローン返済できると思われる低い年収で借りる(もちろん、必要書類は事実ベースで、自分たちの過小年収より実態は多い年収で申請することになります。)

つまりは、リスク見積もりを大きくとっておくことが住宅購入には大切!ということです。

今は低金利ですが、いずれ1%〜1.5%の上昇を想定した方がいいですね。

エリアの再開発、地盤沈下や埋め立てエリアではないか?とか、子育て環境、災害リスクを想定する必要があります。

住宅ローンを優位な状態で借りるために一度、現状把握のために審査して、与信枠を知るのも重要だなと思っています。なんか、住宅ローンかりるだけなのに保障費?なんか手数料みたいなのごっそりとる金融機関もあって、うざいです。そういう、謎にとられるお金も事前に調べておこうと思います。

そして、建物に対しての事前学習も重要ですね。

耐震性能、強度、素材?劣化、修繕計画、

今度、近所にある物件見学に行ってきます。建てられて間もないため、最新技術が搭載されている(はず?)よくわかりませんが、本で読んだチェックすべきポイントを見ながら、実際の目でみて、触れて自分の五感?直感を磨いていきます。

もう少し時間はかかると思いますが、育児をしながら住居環境もじっくり検討していこうとおもます。